華夏時報記者 張斯文 于娜 北京報道

隨著深交所正式終止對新諾威(48.770, -0.78, -1.57%)發行股份及支付現金購買石藥百克生物(20.670, -0.06, -0.29%)100%股權事項的審核,這場籌劃一年零五個月,估值76億元的重大并購案正式畫上句號。

并購終止不僅是短期陣痛,更讓新諾威的創新藥布局陷入“資金困局”。其寄予厚望的巨石生物雖有3款新藥獲批或提交申請,但巨額研發投入已拖累公司業績。盡管控股股東增持股份穩定信心,但在高研發、低現金流、傳統業務疲軟的三重壓力下,新諾威的轉型之路正面臨嚴峻考驗。

從“中止”到“終止”僅隔20天

時間回溯至4月上旬,深交所曾因“財務數據有效期過期”中止新諾威此次重組審核,但公司當時明確表示“不構成實質性影響”,將盡快推進恢復審核。然而,20天后的4月28日,新諾威突然宣布終止重組,理由是“自籌劃以來歷時較長,醫藥行業及資本市場環境較重組初期發生變化”。4月30日,深交所正式終止審核。

結合新諾威對深交所問詢函的回復,此次并購失敗的原因可能有以下三點:

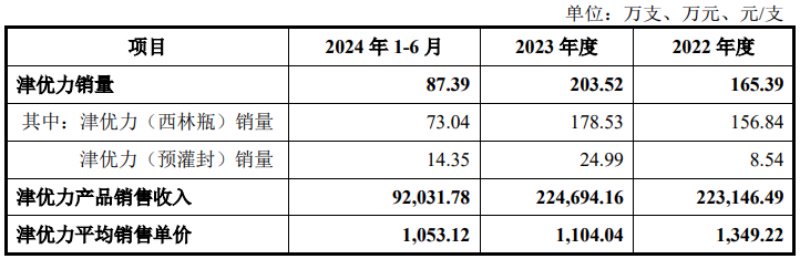

其一,核心產品收入斷崖式下滑。百克生物的核心產品“津優力?”(長效G-CSF藥物)占其收入比重超97%,但2024年上半年收入僅9.22億元。依此推算該產品全年收入,較2023年全年23.16億元出現明顯下滑。據公司披露,該產品的適應癥為,非髓性惡性腫瘤患者在接受會發生有臨床意義發熱性中性粒細胞減少的抑制骨髓的抗腫瘤藥治療時,可降低發熱性中性粒細胞減少引起的感染發生率。

其二,集采沖擊與競爭白熱化。津優力?是國內首款長效G-CSF藥物,曾以40%市場份額領跑,但在省際聯盟集采后,該產品單價持續縮水,從2022年的1349.22元/支到2024年6月末下降到1053.12元/支。

(來源:公司公告)

(來源:公司公告)

同時,津優力?還將面臨更多的競品。截至2025年2月,國內已有多款長效G-CSF藥物獲批上市,分別為齊魯制藥的“新瑞白”;恒瑞醫藥(54.500, -0.90, -1.62%)的“艾多”;魯南制藥的“申力達”;億帆生物與正大天晴合作的“億立舒”;特寶生物(74.580, 3.50, 4.92%)與復星醫藥(23.930, -0.02, -0.08%)合作的“久立”。此外,還包括惠爾血,其是麗珠集團(36.650, 0.14, 0.38%)的產品,通用名為注射用重組人粒細胞集落刺激因子。市場競爭已從“6老對手”演變為“9強爭霸”,后續還有邁威生物(23.870, 0.40, 1.70%)等2款在審產品虎視眈眈。

其三,石藥百克生物收入嚴重依賴單一產品。目前這家公司主營業務收入來自核心商業化產品津優力?的銷售。

除津優力?外,百克生物另一款G-CSF藥物“津恤力”早在2000年就已經上市,但到2024年上半年僅貢獻了32.75萬元的收入。

(來源:公司公告)

(來源:公司公告)

據披露,石藥百克的在研管線中,GLP-1類藥物(TC103注射液、司美格魯肽注射液)覆蓋了糖尿病、肥胖等熱門領域,目前均處于Ⅲ期臨床階段。

不僅上市時間不能確定,這類藥物還不是石藥百克所擅長的領域,結合“津恤力”上市25年之久還不能有效創收的情況來看,在研藥物的盈利能力存疑。

浙大城市學院文化創意研究所秘書長林先平對《華夏時報》記者表示,新諾威此次并購終止對資本運作信譽及中小股東信心有沖擊,影響程度需綜合考量。其并購籌劃15個月,本是石藥系資源整合關鍵,旨在收購石藥百克拓展生物醫藥布局,終告失敗,可能引發市場質疑。

林先平認為,新諾威未來前景不明,轉型未果、傳統業務遇瓶頸,中小股東擔憂加重。不過,其控股股東增持1.03億元股份,且公司稱經營正常,維持現有經營計劃,這有助于穩定市場情緒、緩解中小股東擔憂。

“子彈”去哪找?

此次并購對新諾威意義在于,石藥百克可以為公司提供較為穩定的收入與現金流,這部分資金可以反哺旗下創新藥平臺巨石生物的巨額研發投入。

目前,巨石生物已有兩款新藥(恩朗蘇拜單抗注射液、注射用奧馬珠單抗)于2024年獲批上市,另一款治療銀屑病的烏司奴單抗注射液已提交上市申請。

新諾威對巨石生物的投入不斷加碼,已經給公司業績造成了巨大負擔。

2024年,公司歸母凈利潤為5372.63萬元,同比下降87.63%。2025年一季度,歸母凈利潤虧損2690.16萬元,同比下滑134.03%。公司表示,凈利潤的大幅下降主要由于咖啡因價格回落導致收入減少,以及巨石生物并表后帶來的巨額研發支出。2025年一季度,公司研發費用高達2.40億元,同比增長117.68%。

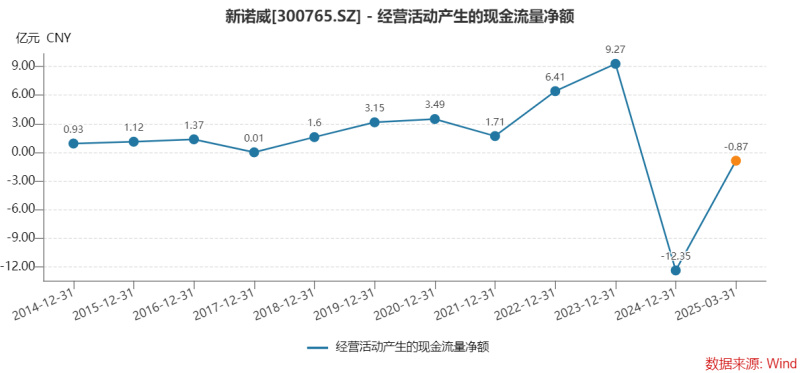

雪上加霜的是,新諾威自身現金流已經告急。

年報顯示,2024年,公司經營活動現金凈流量為-12.35億元,這是公司首次出現“失血”的情況。2025年一季度,經營活動現金凈流量為-8679.96萬元,公司現金流依然緊張。

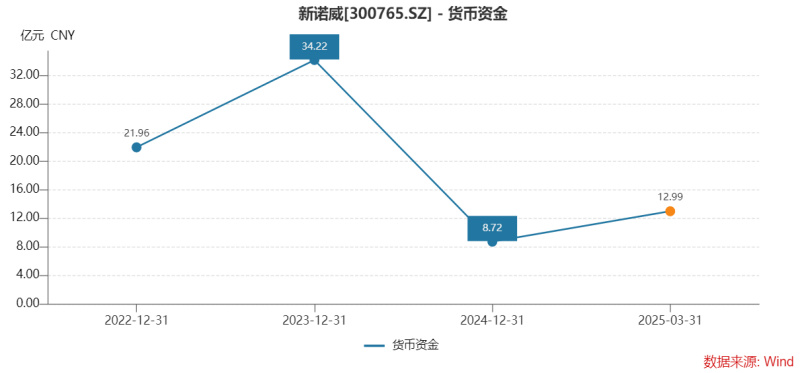

不僅如此,新諾威的貨幣資金正在急速下降。到2025年第一季度僅12.99億元,相比2023年的高點減少了21.23億元。

更加值得注意的是,新諾威的核心業務正在面臨挑戰。

2025年一季度,新諾威營業總收入4.72億元,同比下降9.94%;2024年全年營收為19.81億元,同比下降21.98%。

資料顯示,新諾威的主要收入來源是咖啡因的生產和銷售。但去年咖啡因價格從高位回落,導致功能食品及原料業務收入減少6.1億元,占全年收入下降的大部分。2025年一季度,仍未改善。

不僅如此,新諾威的盈利能力正在下滑。2024年,公司毛利率為41.97%,同比減少3.36個百分點。2025年一季度,此項數據進一步下滑至39.92%,同比減少6.79個百分點。

凈利率方面,新諾威2024年凈利率為-15.31%,2025年一季度凈利率為-30.16%。

綜上所述,不斷“加碼”巨石生物的代價是犧牲公司的盈利能力。在高研發投入的背景下,凈利潤的下降幅度遠高于收入的下降幅度。并購失敗的新諾威會去哪里找后續資金,《華夏時報》將持續關注。

責任編輯:姜雨晴 主編:陳巖鵬