近日,樹蘭醫(yī)院母公司樹蘭醫(yī)療管理股份有限公司(下稱“樹蘭醫(yī)療”)向港交所遞交了上市申請,聯(lián)席保薦人為中金公司(37.390, -0.31, -0.82%)及中信證券(21.830, -0.07, -0.32%)。

招股書顯示,樹蘭醫(yī)療擁有及運(yùn)營三家民營醫(yī)療機(jī)構(gòu),按2022年的收入計,在屬于中國‘雙一流大學(xué)’或‘國家重點(diǎn)學(xué)科大學(xué)’的高校教學(xué)醫(yī)院或附屬醫(yī)院的社會辦醫(yī)療機(jī)構(gòu)中排名第一,是中國唯一一家能夠同時開展肝、腎、心、肺四大器官移植的社會辦醫(yī)療機(jī)構(gòu)。

然而,在對招股書等相關(guān)資料進(jìn)行梳理后發(fā)現(xiàn),樹蘭醫(yī)療存在諸多隱憂。首先,歷史沿革中存在第三方超低價入股現(xiàn)象,且受益方與樹蘭醫(yī)療副總許美芳存在較深歷史淵源,或存在利益輸送風(fēng)險。其次,公司由于持續(xù)虧損目前已資不抵債,毛利率持續(xù)下降,應(yīng)收賬款增速遠(yuǎn)高于營收增速,長期發(fā)展或面臨較大不確定性。

第三方超低價入股 受益方與公司副總或關(guān)系匪淺

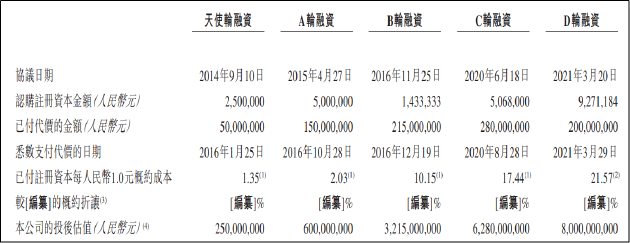

資料顯示,樹蘭醫(yī)療由中國工程院院士鄭樹森、李蘭娟發(fā)起創(chuàng)辦,目前由二者之子鄭杰擔(dān)任董事長。從歷史沿革中可以發(fā)現(xiàn),樹蘭醫(yī)療在發(fā)展過程中獲得了眾多投資機(jī)構(gòu)的青睞,2014年9月獲得天使輪融資后的投后估值為2.5億元,隨后在7年時間里融資不斷,截至2021年3月累計融資8.95億元,投后估值已達(dá)到80億元,對應(yīng)已付注冊資本每1元的成本達(dá)到21.57元。

在樹蘭醫(yī)療持續(xù)引入戰(zhàn)略投資者的同時,也有不少股東選擇減持或退出。其中,在C輪融資過程中的一起轉(zhuǎn)讓事項頗為反常。招股書顯示,仁安(上海)醫(yī)院管理有限公司在C輪融資中以10萬元的價格從控股股東樹蘭投資獲得了50.39萬元的注冊資本,轉(zhuǎn)讓價格為0.2元/注冊資本,而同期的平均價格為17.44元/注冊資本。

招股書顯示,上海仁安為世華投資有限公司的全資附屬公司,后者為于香港注冊成立的有限公司,其由個人投資者Lee Kai You,Anthony(中文名:李繼堯)最終全資擁有。資料顯示,李繼堯為香港內(nèi)科醫(yī)學(xué)院院士,同時也是香港仁安醫(yī)院的院長。仁安醫(yī)院是成立于1995年的一家私立醫(yī)院,由恒基集團(tuán)董事長李兆基私人擁有。

值得關(guān)注的是,樹蘭醫(yī)療副總、紀(jì)委書記、黨委副書記許美芳曾于2010年12月加入恒基集團(tuán)上海恒成置業(yè)發(fā)展有限公司,擔(dān)任行政經(jīng)理。隨后加入香港仁安醫(yī)院,自2012年10月至2019年4月?lián)涡姓?jīng)理及院長助理,并自2019年4月至2020年12月?lián)纬?wù)副院長。

此外,在歷史轉(zhuǎn)讓事項中,包括許美芳在內(nèi)的樹蘭醫(yī)療管理層已通過持股平臺寧波海俊完成套現(xiàn)。2020年8月,寧波海俊轉(zhuǎn)讓部分股權(quán)予國壽大健康基金、紅杉瀚辰、程華民,合計套現(xiàn)2.16億元,股權(quán)轉(zhuǎn)讓平均價格為51.12元/注冊資本。

招股書顯示,寧波海俊由樹蘭醫(yī)療董事長兼總經(jīng)理鄭杰、副總裁杜建平、非執(zhí)行董事許迪龍、副總經(jīng)理許美芳、外部投資者李譚偉以及鄭杰的弟弟鄭俊分別持有34.02%、20.83%、17.35%、17.35%、10.41%以及0.03%的股份。

持續(xù)虧損已資不抵債 應(yīng)收賬款增速遠(yuǎn)高于營收增速

樹蘭醫(yī)療的業(yè)務(wù)主要分為自營醫(yī)院、醫(yī)院管理和平臺服務(wù)三大板塊。同時提供多項平臺服務(wù),包括數(shù)字醫(yī)療平臺服務(wù)、醫(yī)療檢驗服務(wù)、臨床試驗服務(wù)及供應(yīng)鏈服務(wù)。招股書顯示,2020年至2023年3月底,樹蘭醫(yī)療營業(yè)收入分別為人民幣16.18億元、15.48億元、17.78億元及4.86億元。

然而,在營收保持增長的同時,公司卻由盈轉(zhuǎn)虧,且虧損額持續(xù)擴(kuò)大。2020年至2023年3月底,公司期內(nèi)利潤分別為6411.2萬元、-8228.9萬元、-1.11億元。對此,樹蘭醫(yī)療在招股書中表示主要是由于醫(yī)院網(wǎng)絡(luò)擴(kuò)張以建設(shè)及成立樹蘭(安吉)醫(yī)院、樹蘭(衢州)醫(yī)院,兩者均處于爬坡期,前期成本龐大但收益有限。

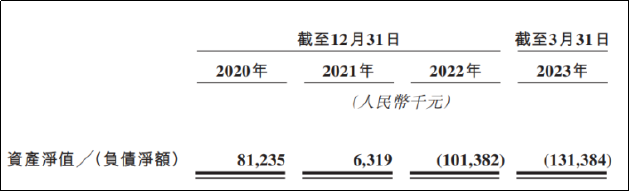

持續(xù)的虧損導(dǎo)致公司已資不抵債,招股書顯示,2020年至2023年3月底,公司資產(chǎn)凈值分別為8123.5萬元、631.9萬元、-1.01億元、-1.31億元。

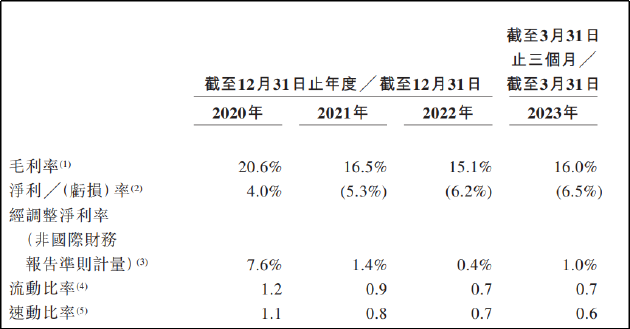

從毛利率看,大規(guī)模擴(kuò)張也拖累了公司的毛利率表現(xiàn),并使得公司償債能力持續(xù)減弱。2020年至2023年3月底,樹蘭醫(yī)療毛利率分別為20.6%、16.5%、15.1%和16%,流動比率和速動比率均不足1且呈持續(xù)下滑趨勢。

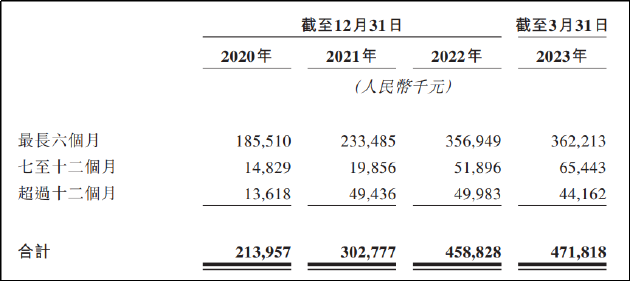

從現(xiàn)金周期看,公司應(yīng)收賬款周轉(zhuǎn)天數(shù)及存貨周轉(zhuǎn)天數(shù)均持續(xù)增多,營運(yùn)效率持續(xù)降低。2020年至2023年3月底,樹蘭醫(yī)療應(yīng)收賬款周轉(zhuǎn)天數(shù)分別為47、58.3、74.3和81.9。同期存貨周轉(zhuǎn)天數(shù)分別為16、19.1、20.9、22.5。

從營收質(zhì)量看,2020年-2022年公司營業(yè)收入的復(fù)合增長率為4.83%,而同期應(yīng)收賬款復(fù)合增長率為46.44%,遠(yuǎn)高于營收增長。從賬齡結(jié)構(gòu)看,公司一年以上應(yīng)收賬款占比在各報告期內(nèi)分別為6.36%、16.33%、10.89%、9.36%,在應(yīng)收賬款總額較大幅度提升的背景下比例未能有效降低。